Article

Analyse 2023 du Fonds Euro Nouvelle Génération (Spirica)

Achevé de rédiger le 02/02/2023

Lancé en 2020 par Spirica dans un contexte de taux d’intérêts nuls voire négatifs, le Fonds Euro Nouvelle Génération aborde désormais l’exercice 2023 avec des taux qui ont fortement remonté et dans un contexte de forte inflation. Pour mémoire à la date des présentes (1er février 2023) :

- l’OAT à 10 ans se situe à un taux de 2,74 %,

- l’inflation en zone Euro culmine à 8,50 %.

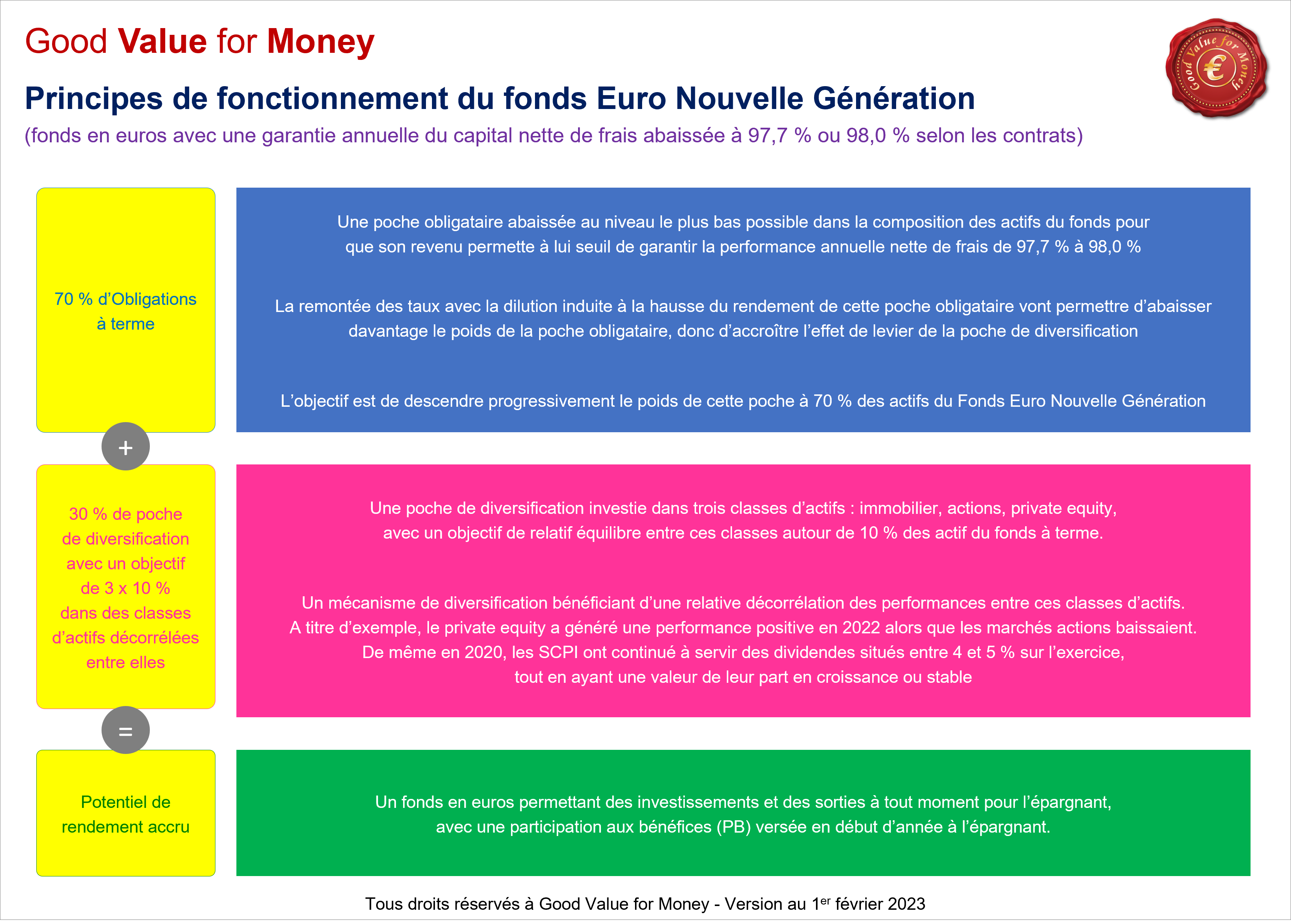

Le Fonds Euro Euro Nouvelle Génération repose sur le principe d’un abaissement de la garantie annuelle du capital pour l’épargnant à 97,7 % ou 98,0 % selon les contrats afin de pouvoir accroître le poids de la poche de diversification des actifs du fonds en euros.

L’objectif à terme est d’arriver à une allocation cible des actifs du fonds en euros autour :

- de 70 % pour la poche obligataire,

- de 30 % pour la poche de diversification.

Le contexte de forte remontée des taux d’intérêts devrait permettre d’arriver à cette allocation cible plus rapidement que prévu initialement. Plus les taux d’intérêts sont élevés, plus la poche obligataire rapporte, plus cela permet d’accroître de poids de la poche de diversification du fonds en euros, et donc d’aller cherche potentiellement un booster de performance.

La remontée des taux se révèle en fait comme étant un facteur accélérateur de la diversification des actifs du Fonds Euro Nouvelle Génération.

En ce qui concerne la gestion de la poche de diversification, Spirica a prévu une allocation cible répartie de manière aussi équilibrée que possible entre trois classes d’actifs :

- de l’immobilier, pour 10 % environ,

- des actions, pour 10 % environ,

- du private equity (non coté) pour 10 % environ.

Ce choix d’allocation est intéressant, car il intègre des classes d’actifs non corrélées entre elles :

- la performance du private equity dépend du choix et du suivi des entreprises (PME et ETI) dans lesquelles le fonds a investi,

- la performance des actions varie fortement selon les zones géographiques ; elle est également liée à la conjoncture économique et politique mondiale,

- l’immobilier permet normalement de générer des revenus locatifs récurrents ; c’est également une classe d’actifs qui résiste normalement bien à l’inflation.

Pour ses trois premiers exercices, le Fonds Euro Nouvelle Génération de Spirica a délivré respectivement des taux (nets de frais et bruts de prélèvements sociaux) :

- de 1,35 % à 1,65 % en 2020 selon le niveau de frais sur encours du contrat,

- de 1,35 % à 1,65 % en 2021 selon le niveau de frais sur encours du contrat,

- de 2,00 % à 2,30 % en 2022 selon le niveau de frais sur encours du contrat.

Principaux atouts du Fonds Euro Nouvelle Génération

- Intérêt du montage financier de la poche de diversification avec le choix de trois classes d’actifs non corrélées entre elles.

- Allocation financière du fonds devant lui permettre une meilleure réactivité au regard de la hausse des taux d’intérêts et de l’inflation.

- Facteur accélérateur de la remontée des taux d’intérêts pour que le Fonds Euro Nouvelle Génération puisse atteindre son allocation d’actifs cible.

- Surperformance annuelle moyenne relevée par Good Value for Money de + 0,20 % à + 0,30 % par an du rendement des fonds en euros dynamiques sur longue période par rapport aux fonds en euros classiques.

- Qualité des performances du fonds depuis ses trois premières années, avec un taux supérieur à celui des fonds en euros classiques en 2020, 2021 et 2022.

Principaux inconvénients du Fonds Euro Nouvelle Génération

- Fonds de création récente, ce qui signifie qu’il lui faudra plusieurs années pour atteindre une certaine maturité et converger vers son allocation d’actifs cible.

- Possible érosion pour l’épargnant de la part de son capital investie dans le fonds en euros, avec une perte maximale possible de - 2 % par an.

- Possible volatilité des taux servis sur le fonds au fil des années en raison même du montage financier réalisé.

Cyrille Chartier-Kastler

Fondateur de Good Value for Money

Rédigé par Cyrille Chartier-Kastler

Document(s) lié(s)

La présente documentation est la propriété exclusive de GVfM. Elle a pour objectif d'aider l'internaute dans sa compréhension des offres et des mécanismes de services financiers, ainsi qu'à contribuer à l'éclairer dans sa démarche de choix. Toute reproduction, représentation, diffusion ou rediffusion, en totalité ou partie, du contenu du site (textes, images, vidéos, extraits sonores…), sur quelque support ou par tout procédé que ce soit (notamment par voie de caching, framing) de même que toute vente, revente, retransmission ou mise à disposition de tiers de quelque manière que ce soit sont interdites. Le non-respect de cette interdiction constitue une contrefaçon susceptible d'engager la responsabilité civile et pénale du contrefacteur.