Article

Trois conseils pratiques pour choisir le mode de financement de sa prévoyance Obsèques

Achevé de rédiger le 28/01/2013

Les cotisations sont généralement fixées en fonction :

- du montant du capital obsèques choisi (de 1.000 à 15.000 euros),

- de votre âge à l’adhésion

- et de la manière dont vous avez décidez de payer vos cotisations.

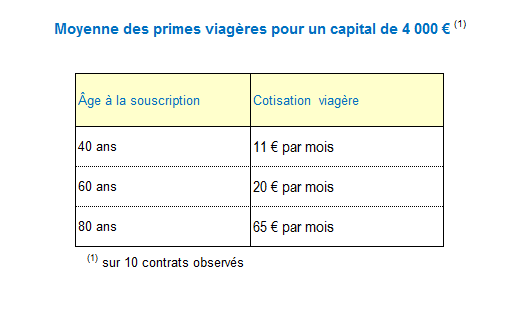

Plus vous êtes âgé à l’adhésion, plus le tarif sera élevé.

Normalement la prime est fixée une fois pour toutes au moment de la souscription de votre contrat. Elle sera éventuellement réévaluée tous les ans d’un indice (le taux de l’inflation par exemple, mais parallèlement le capital décès sera aussi augmenté de ce taux), mais ne sera plus majorée parce que vous prenez de l’âge.

Vérifiez tout de même cela au moment de la souscription pour éviter les mauvaises surprises ultérieures.

Deuxième paramètre : la durée de paiement des cotisations.

Tous les contrats vous laissent le choix entre un paiement :

- unique (en une seule fois),

- viager (toute votre vie)

- ou limité dans la durée à 5, 10, 15, 20 ou 25 ans.

Jusqu’à 65 ans, toutes ces options vous sont généralement ouvertes.

Après cet âge et plus vous attendez pour souscrire, plus l’assureur vous orientera vers des versements viagers ou périodiques mais limités dans le temps, sur 5 ou 10 ans par exemple. Avec une prime viagère, le montant de la cotation à acquitter tous les ans est normalement la plus faible, mais vous la versez jusqu’à la fin de votre vie, ce qui peut vous coûter cher si vous décédez tard, mais qui peut être « profitable », si vous décédez rapidement.

Ensuite, bien sûr, la prime à payer tous les ans dépend de la durée de versement choisie : elle sera naturellement plus élevée si vous choisissez de la verser sur 5 ans ou 10 ans, que si vous optez pour un paiement sur 20 ou 25 ans.

Une fois la durée de versement choisie (sur 10, 15 ans ou jusqu’à la fin de vos jours), vous pouvez définir la périodicité de vos cotisations : mensuelle, trimestrielle, semestrielle ou annuelle.

Les conseils de GVfM

1. Impossible de dire si vous devez choisir une cotisation à verser pour le restant de vos jours ou, plutôt, pour une durée limitée à quelques années. Tout dépend de la date de votre décès, ce qui par définition est impossible à déterminer !

En théorie, si vous décédez tôt après la souscription, la garantie viagère sera la moins couteuse et la prime unique versée en une fois à l’adhésion, la plus couteuse.

Si vous décédez longtemps après la souscription, alors ce sera l’inverse : le paiement viager sera le plus onéreux. A vous de voir, en fonction de votre état de santé.

Autre élément tangible, mais pas certain pour autant : reportez vous à la date de décès de vos parents. S’ils sont tous les deux morts très âgés, vous avez toutes les chances, vous aussi, d’atteindre un âge canonique. Eviter alors scrupuleusement le paiement viager.

2. Deuxième conseil : si vous en avez les moyens, privilégiez toujours un paiement annuel, ce qui vous évitera les frais supplémentaires de fractionnement, pour les versements mensuels, trimestriels ou semestriels.

3. Enfin, si vous souscrivez un contrat pour chacun des membres de votre couple, exigez une réduction. Dans cette situation, la plupart des assureurs offrent un rabais de 10%, voire de 15%, sur les cotisations du second contrat. D’autres offrent une réduction de 5% à 10% sur les cotisations des deux contrats.

Rédigé par Mireille Weinberg

La présente documentation est la propriété exclusive de GVfM. Elle a pour objectif d'aider l'internaute dans sa compréhension des offres et des mécanismes de services financiers, ainsi qu'à contribuer à l'éclairer dans sa démarche de choix. Toute reproduction, représentation, diffusion ou rediffusion, en totalité ou partie, du contenu du site (textes, images, vidéos, extraits sonores…), sur quelque support ou par tout procédé que ce soit (notamment par voie de caching, framing) de même que toute vente, revente, retransmission ou mise à disposition de tiers de quelque manière que ce soit sont interdites. Le non-respect de cette interdiction constitue une contrefaçon susceptible d'engager la responsabilité civile et pénale du contrefacteur.