Article

Newsletter n° 41 : Analyse 2020 du lien entre les frais facturés au sein des unités de compte et leur performance

Achevé de rédiger le 11/06/2020

Newsletter n° 41

Analyse 2020 par Good Value for Money du lien entre les frais facturés au sein des Unités de Compte (UC) et leur niveau de performance annuelle moyenne

Les pratiques de frais prélevés au sein des unités de compte montrent des écarts considérables au sein d’une même classe d’actifs (par exemple : Actions Europe) entre les supports les moins chargés en frais (généralement des supports indiciels ou trackers) et ceux qui en ont le plus (supports en gestion active).

Si certaines unités de compte justifient pleinement leur niveau de frais réels au regard des performances obtenues, ce n’est pas toujours le cas.

Le constat global réalisé par Good Value for Money est davantage celui d’un niveau moyen de performance de marché par classe d’actifs, les frais prélevés pesant le plus souvent sur la valorisation du support.

Cadre de la présente

Good Value for Money (GVfM) a le plaisir de vous envoyer sa 41ème newsletter. Celle-ci analyse le lien entre le niveau de frais facturés au sein des unités de compte et leur performance.

L’épargnant qui investit dans des unités de compte au sein de son contrat multisupport ignore la plupart du temps que celles-ci supportent des frais internes prélevés par la société de gestion et venant en déduction de la valeur de la part. Il s’agit en l’occurrence des frais courants intégrant :

- les frais fixes indiqués au DICI (formulaire AMF normé de présentation du support),

- les frais de gestion du support dont tous les frais de transaction,

- les éventuelles commissions de surperformance calculées par rapport aux critères et modalités indiqués dans le DICI.

Pour une même classe d’actifs, les frais facturés par les sociétés de gestion peuvent varier considérablement. Pour des UC Actions France, Good Value for Money relève des niveaux de frais annuels courants allant :

- de 0,20 % au plus bas,

- à 3,70 % au plus haut.

Le lecteur trouvera dans l’espace documentaire de Good Value for Money les graphiques établis sur l’ensemble des classes d’actifs.

A titre illustratif, la présente newsletter présente les conclusions sur quatre classes d’actifs largement vendues au sein des contrats multisupports :

- la gestion flexible,

- la gestion profilée modérée,

- les actions européennes,

- les obligations high-yield.

Pour accéder au détail de l’ensemble des analyses présentement réalisées par Good Value for Money, vous êtes invité(e) à cliquer sur le lien URL suivant :

Points d’attention au regard des niveaux moyens de performance établis par Good Value for Money

Pour établir ses conclusions, Good Value for Money a établi des droites de corrélation par rapport à l’ensemble des unités de compte relevant de chacune des classes d’actifs analysées. Si les tendances établies par Good Value for Money sont exactes, le lecteur pourra toujours trouver des cas d’exception :

- Il existe des unités de compte peu chargées en frais et sous-performant nettement leur classe d’actifs.

- A l’inverse, on peut également trouver des supports ayant des frais courants significatifs et délivrant pour autant une performance supérieure à celle de leur classe d’actifs. Cela peut notamment se produire lorsque les frais courants intègrent des commissions de surperformance.

Constats réalisés sur la Gestion flexible

Les UC ayant en moyenne 1,50 % de frais courants ont réalisé une performance annuelle moyenne de 4,02 % au cours des 5 dernières années (période 2015-2019).

Celles chargées à 3,50 % se sont valorisées en moyenne de 1,89 % par an.

Pour un écart de frais courants annuels de 2,00 %, l’épargnant a obtenu en moyenne sur 5 ans une performance annuelle inférieure de - 2,13 %.

Constats réalisés sur la Gestion profilée Modérée

Les UC ayant en moyenne 1,00 % de frais courants ont réalisé une performance annuelle moyenne de 4,62 % au cours des 5 dernières années (période 2015-2019).

Celles chargées à 3,00 % se sont valorisées en moyenne de 1,81 % par an.

Pour un écart de frais courants annuels de 2,00 %, l’épargnant a obtenu en moyenne sur 5 ans une performance annuelle inférieure de - 2,81 %.

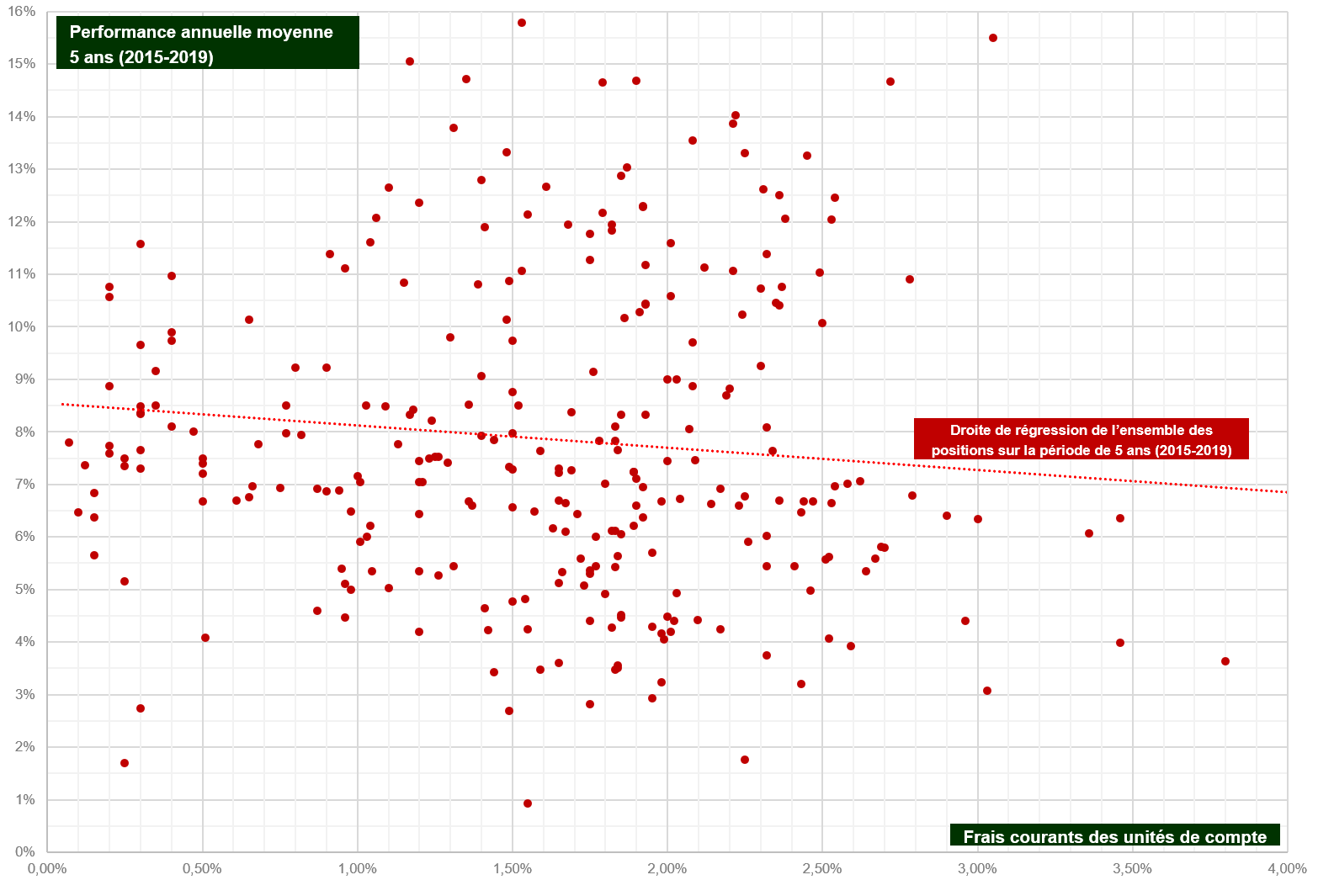

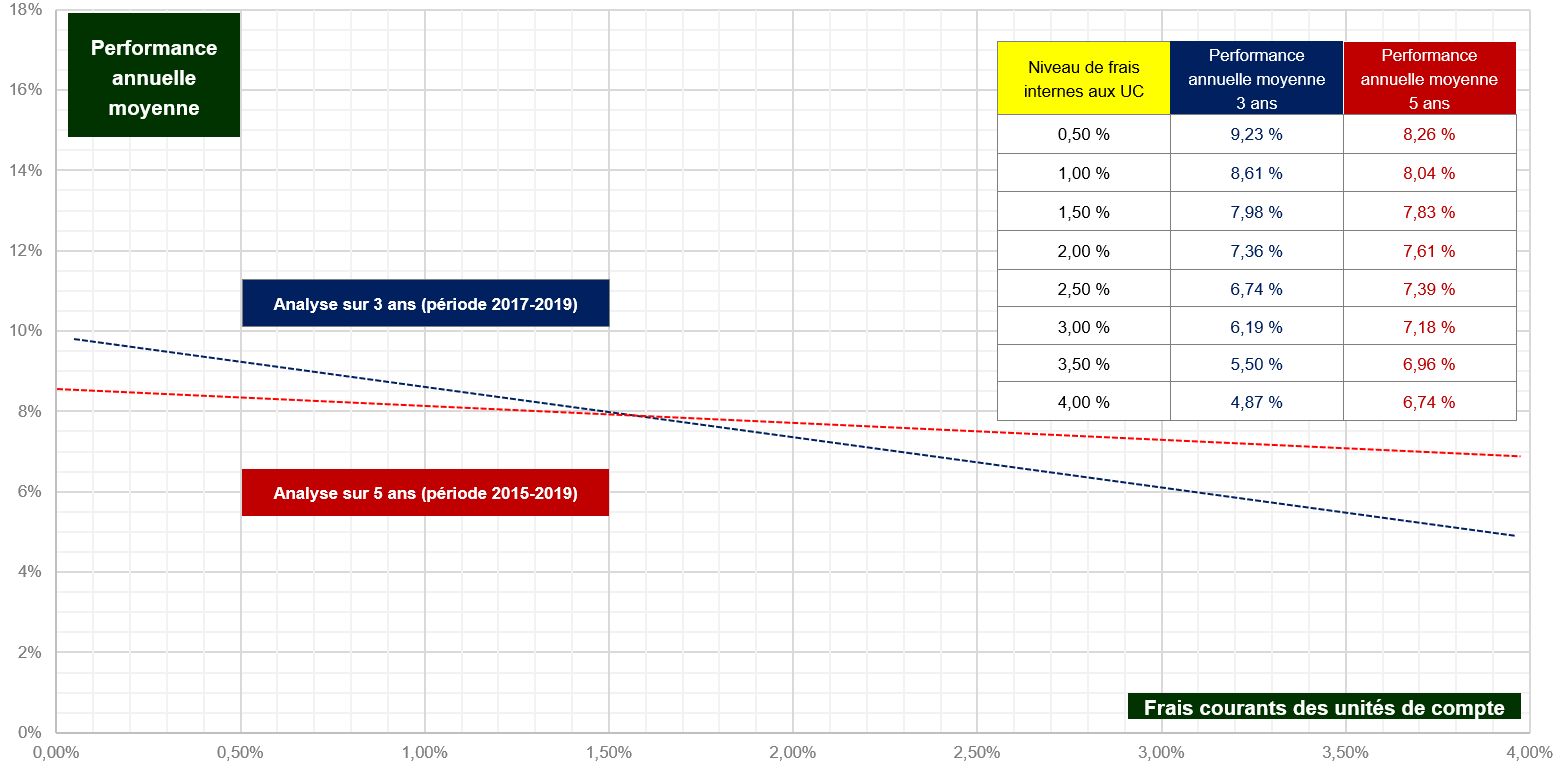

Constats réalisés sur les Actions Europe

Les UC ayant en moyenne 1,00 % de frais courants ont réalisé une performance annuelle moyenne de 8,04 % au cours des 5 dernières années (période 2015-2019).

Celles chargées à 3,00 % se sont valorisées en moyenne de 7,18 % par an.

Pour un écart de frais courants annuels de 2,00 %, l’épargnant a obtenu en moyenne sur 5 ans une performance annuelle inférieure de - 0,86 %.

Constats réalisés sur les Obligations High-Yield

Les UC ayant en moyenne 0,50 % de frais courants ont réalisé une performance annuelle moyenne de 5,22 % au cours des 5 dernières années (période 2015-2019).

Celles chargées à 1,50 % se sont valorisées en moyenne de 3,09 % par an.

Pour un écart de frais courants annuels de 1,00 %, l’épargnant a obtenu en moyenne sur 5 ans une performance annuelle inférieure de - 2,13 %.

Conclusion

- Opter pour un support davantage chargé en frais courants par la société de gestion d’actifs ne signifie pas nécessairement obtenir des performances meilleures.

- Les analyses réalisées montrent qu’une classe d’actifs génère un niveau de performance moyen, les frais courants prélevés au sein des unités de compte ayant le plus souvent tendance à peser sur la performance obtenue. Mais, il existe toujours des exceptions.

- L’épargnant qui investit en unités de compte a tout intérêt :

- à regarder les niveaux de frais fixes et de frais courants prélevés au sein de chacun des supports d’une part,

- à comparer la performance annuelle obtenue par l’unité de compte sur plusieurs années (le conseil Good Value for Money étant de regarder si possible sur 5 ans) par rapport à celle de la classe d’actifs correspondante.

Reprise des présents éléments

Les éléments figurant dans la présente newsletter peuvent être repris en totalité ou en partie, sous réserve d’en citer la source : GoodValueforMoney.eu

Méthodologie

Les présentes analyses sont établies à partir de la base de 7 500 supports financiers (UC) construite et mise à jour de manière permanente par Good Value for Money pour noter les contrats d’assurance-vie multisupports qui lui sont soumis à candidature.

Pour une classe d’actifs déterminée (par exemple Actions France), Good Value for Money a déployé les étapes suivantes :

- Construction du nuage de points croisant pour chaque unité de compte ses frais courants (valeur 2020 à date) avec sa performance annuelle moyenne au cours des 5 dernières années (période 2015-2019).

- Génération de la droite de corrélation correspondante donnant la tendance d’évolution de la performance annuelle moyenne des supports au sein de la classe d’actifs en fonction de leur niveau de frais courants.

- Déclinaison de la même approche avec les performances obtenues au cours des 3 dernières années uniquement (période 2017-2019).

- Construction en conséquence des matrices de corrélation.

A titre d’illustration, vous trouverez, ci-dessous, le nuage de points construit pour les Actions Europe sur la période 2015-2019 (5 années) :

Vous trouverez également, ci-dessous, les deux droites de corrélation établies pour les Actions Europe avec la matrice correspondante :

Rédigé par Cyrille Chartier-Kastler

La présente documentation est la propriété exclusive de GVfM. Elle a pour objectif d'aider l'internaute dans sa compréhension des offres et des mécanismes de services financiers, ainsi qu'à contribuer à l'éclairer dans sa démarche de choix. Toute reproduction, représentation, diffusion ou rediffusion, en totalité ou partie, du contenu du site (textes, images, vidéos, extraits sonores…), sur quelque support ou par tout procédé que ce soit (notamment par voie de caching, framing) de même que toute vente, revente, retransmission ou mise à disposition de tiers de quelque manière que ce soit sont interdites. Le non-respect de cette interdiction constitue une contrefaçon susceptible d'engager la responsabilité civile et pénale du contrefacteur.