Article

ADF Assurances TANDEM Garantie Dépendance Totale - Analyse 2020 des Conditions Générales

Achevé de rédiger le 07/07/2020

ADF Assurances - Contrat TANDEM Dépendance Totale

Analyse Good Value for Money des Conditions Générales

Version au 7 juillet 2020

Nature de contrat

Contrat collectif à adhésion individuelle, souscrit par l’Association ASAF & AFPS auprès de sociétés du groupe AXA.

Âges mini / maxi de souscription et d’indemnisation

- Âge minimum de souscription : 40 ans

- Âge maximum de souscription : 70 ans

- Âge de début d’indemnisation possible : absence d’âge minimum

Critères utilisés pour reconnaître l’état de dépendance

L’état de dépendance est reconnu au regard des critères du label GAD. Concrètement, le label GAD reconnaît l’état de dépendance lourde à partir de l’incapacité de l’assuré d’accomplir par lui-même 4 des 5 actes de la vie quotidienne :

- Être capable de se lever, de s’assoir et de se coucher.

- Être capable de se déplacer dans son habitat (sur un seul niveau).

- Être capable de manger (le cas échéant, avec des aliments déjà découpés) et de boire.

- Être capable de se laver et de faire ses besoins.

- Être capable de s’habiller.

Le label GAD reconnaît également l’état de dépendance lourde en combinant les critères précités avec le résultat du test de Folstein pour l’assuré.

Labellisation du produit

Le contrat TANDEM d’ADF Assurances n’a pas le label GAD.

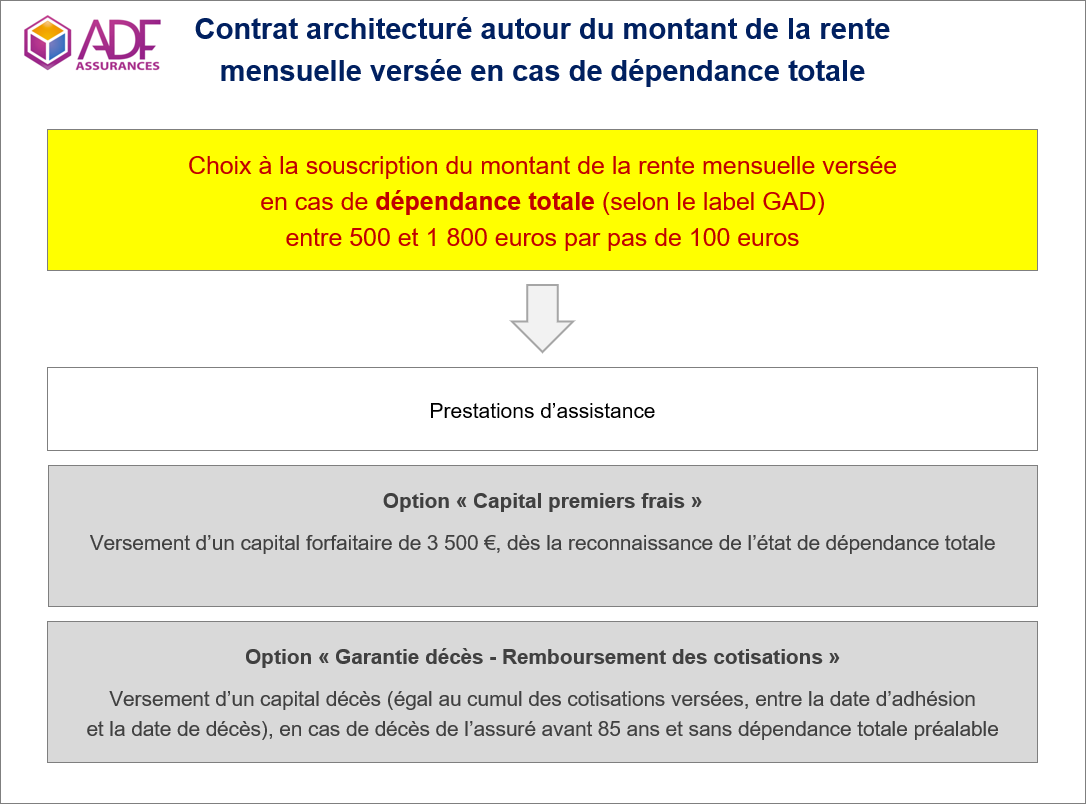

Architecture du produit

Modalités d’indemnisation

Délais d’attente

- Absence de délai d’attente en cas de perte d’autonomie consécutive à un accident.

- Le délai d’attente appliqué est de trois ans, en cas de perte d’autonomie consécutive à une maladie neurologique, neurodégénérative ou psychiatrique.

- Le délai d’attente appliqué est d’un an dans les autres cas.

Franchises applicables

- Une franchise de 3 mois est appliquée pour le versement de la rente et à partir de la reconnaissance de la dépendance par le médecin conseil de l’assureur.

Rachat du contrat

- En cas d’arrêt du paiement des cotisations ou de résiliation du contrat, et si l’assuré a payé des cotisations pendant 8 années consécutives, une partie des garanties (rente et capital premiers frais) sera maintenue.

- La résiliation du contrat engendre automatiquement l’annulation des options « capital décès - remboursement des cotisations ».

- En cas de décès de l’assuré suite à un accident et après 1 an de contrat, l’ensemble des cotisations sera remboursé.

Calcul et évolution du montant de la cotisation

Modalités d’évolution de la cotisation

- La cotisation peut être augmentée en cas de dégradation des résultats techniques du produit.

- Le montant de la cotisation peut être revalorisé annuellement sur proposition du comité de gestion paritaire.

- Le montant de la cotisation peut être revalorisé en cas de modifications des engagements de l’assureur suite à une décision législative, réglementaire ou fiscale.

- Enfin, une modification de la cotisation peut être apportée en cas d’évolution des statistiques nationales relatives à la dépendance.

Existence ou non d’une réduction tarifaire en cas de souscription du conjoint

- Une réduction tarifaire permanente de 10% sur les cotisations est accordée aux 2 membres du couple, dès lors qu’ils souscrivent chacun et simultanément au contrat.

Evolutions possibles des garanties à la demande de l’assuré en cours de vie du contrat

Augmentation du montant de la rente mensuelle en cas de dépendance totale

- Une augmentation de la rente prévue en cas de dépendance totale est possible à partir de la troisième année pleine d’adhésion, sous réserve que l’assuré ne soit pas dépendant et qu’il ne soit pas âgé de 70 ans.

- Sous condition de l’acceptation par l’assureur et que l’assuré réponde aux conditions d’admissibilité.

- Les modifications ne seront effectives qu’après un nouveau délai d’attente.

Diminution du montant de la rente mensuelle en cas de dépendance totale

- Une diminution de la rente prévue en cas de dépendance totale est possible à partir de la troisième année pleine d’adhésion, sous réserve que l’assuré ne soit pas dépendant.

Souscription de la garantie optionnelle « capital premiers frais »

- La souscription est possible au moment de l’adhésion ou après 3 ans de contrat et avant 70 ans, sous réserve que l’assuré réponde aux mêmes conditions que dans le cas d’une augmentation du montant de la rente

Souscription de la garantie optionnelle « capital décès remboursement des cotisations »

- La souscription est possible au moment de l’adhésion ou après 3 ans de contrat et avant 70 ans, sous réserve que l’assuré réponde aux mêmes conditions que dans le cas d’une augmentation du montant de la rente.

Annexe. Détail des garanties d’assistance

Prestations en nature pour l’assuré

- Bilan de situation de dépendance : prise en charge d’un seul bilan.

- Réalisation d’un projet de vie : récapitulatif des préconisations.

- Bilan pour l’adaptation du domicile : 300 € maximum pour l’intervention d’un spécialiste.

Garanties en cas d’immobilisation (plus de 7 jours) ou d’hospitalisation (plus de 5 jours)

Mise à disposition de prestations suivantes (maximum une intervention par an) :

- Garde malade ou aide-ménagère : maximum de 20 heures et 450 €.

- Garde des animaux domestique : gardiennage de 2 animaux et 250 € maximum.

- Visite d’un proche au chevet : prise en charge des frais d’hôtel (maximum 250 €).

- Livraison de médicaments : prise en charge de l’acheminement des médicaments.

- Livraison de repas au domicile : pendant 7 jours maximum par événement.

Prestations en nature pour l’assuré et l’aidant

- Mise à disposition de conseils dépendance.

- Aménagement de services multiples à la personne : mise à disposition et organisation.

- Mise en contact avec des fournisseurs.

- En cas d’hospitalisation de plus de 24 heures de l’aidant : venue d’une auxiliaire de vie, 20 heures et 500 € maximum.

- Répit de l’aidant : mise en place d’une auxiliaire ou prise en charge de l’hébergement (1 000 € maximum par an).

- Aide à l’hébergement lors de l’installation en établissement : priorité d’accès auprès de certains établissements, 200 € maximum pour les déplacements en cas de visites.

- Soutien psychologique pour l’aidant : limite de 3 entretiens par an.

Garanties d’aides aux aidants

- Bilan de situation de dépendance de l’assuré.

- Organisation de services à la personne : AXA Assistance propose des devis de prestataires.

- Mise en relation avec des fournisseurs : pour l’achat d’équipement.

- Soutien dans la recherche d’un établissement spécialisé : AXA Assistance fait bénéficier de tarifs préférentiels.

- Repos de l’aidant : intervention d’une auxiliaire et recherche de places en établissement.

Services de prévention et d’information

- Mise à disposition d’informations pour l’aidant sur le site internet de l’assureur.

- Information personnalisée : limité à 2 appels par an.

- Conseils et prévention dépendance : sur les risques médicaux, liés à la nutrition, psychologiques, liés à la vie quotidienne.

- Conseils de santé dans divers domaines médicaux.

- Informations juridiques : service d’informations par téléphone.

- Aide aux démarches : mise à disposition d’informations sociales et administratives, et aide à la constitution d’un dossier pour une prise en charge.

- Téléassistance : réduction de 15 % sur le tarif public.

Rédigé par Cyrille Chartier-Kastler

La présente documentation est la propriété exclusive de GVfM. Elle a pour objectif d'aider l'internaute dans sa compréhension des offres et des mécanismes de services financiers, ainsi qu'à contribuer à l'éclairer dans sa démarche de choix. Toute reproduction, représentation, diffusion ou rediffusion, en totalité ou partie, du contenu du site (textes, images, vidéos, extraits sonores…), sur quelque support ou par tout procédé que ce soit (notamment par voie de caching, framing) de même que toute vente, revente, retransmission ou mise à disposition de tiers de quelque manière que ce soit sont interdites. Le non-respect de cette interdiction constitue une contrefaçon susceptible d'engager la responsabilité civile et pénale du contrefacteur.