Article

Newsletter n° 7 : Analyse GVfM de la situation financière des fonds en euros d'une vingtaine de sociétés fin 2011

Achevé de rédiger le 16/11/2012

Good Value for Money a le plaisir de vous envoyer présentement sa 7ème newsletter. Good Value for Money a réalisé pour vous une analyse afin d’apporter un éclairage sur la situation financière des fonds en euros.

Les éléments figurant dans la présente newsletter peuvent être repris en totalité ou en partie, à la condition d’en citer la source : GoodValueforMoney.eu.

Avec le cumul de la restructuration de la dette grecque et de la rechute des marchés financiers, 2011 a été une année hors-norme pour les fonds en euros

Fait historique pour les marchés financiers et par ricochet pour les assureurs vie, 2011 a été caractérisée par une décision européenne de dépréciation de - 70 % de la valeur nominale des obligations souveraines émises par l’Etat grec.

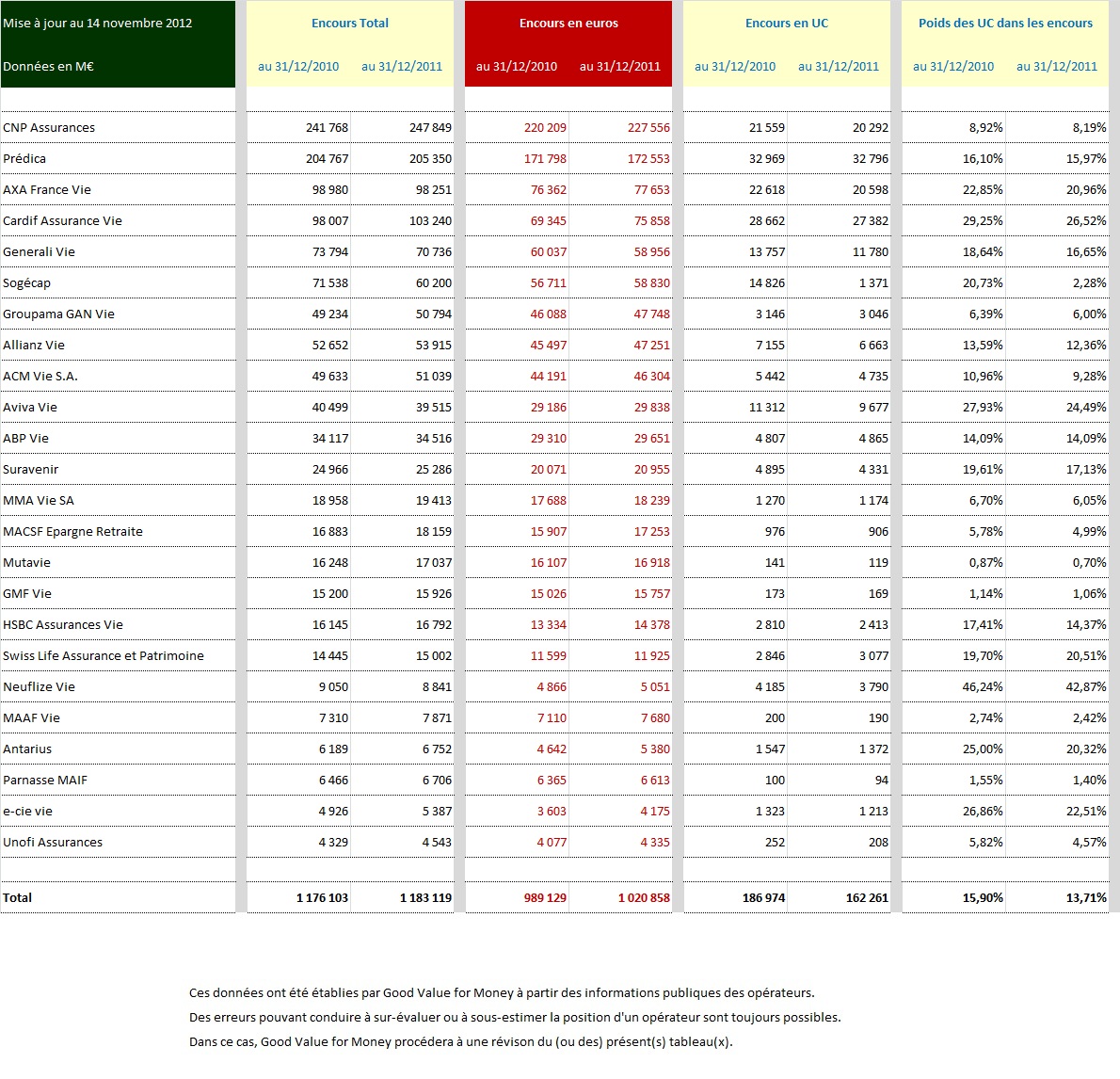

Fin 2011, l’exposition des assureurs vie à la dette grecque était caractérisée par de grands écarts :

Plusieurs assureurs vie n’avaient pas (ou quasiment pas) d’exposition sur la Grèce fin 2011. C’est notamment le cas de Cardif Assurance Vie, de Sogécap, d’Allianz Vie, d’Aviva Vie, de Suravenir, de Mutavie, de MACSF Epargne Retraite, d’HSBC Assurance Vie, de Swiss Life Assurance et Patrimoine, de Neuflize Vie, d’Antarius et de Parnasse MAIF.

Les dépréciations grecques ont pesé au maximum 23 centimes de rendement pour ces opérateurs.

CNP Assurances, AXA France Vie et les ACM Vie étaient un peu plus exposés sur la Grèce, mais dans des limites raisonnables.

Le coût des dépréciations des obligations souveraines grecques pour ces sociétés s’est situé entre 33 et 55 centimes de rendement.

Quelques compagnies avaient pris de fortes positions sur la Grèce ; elles ont en conséquence payé un lourd tribut dans le cadre du plan européen de restructuration.

C’est le cas de Prédica (avec 266 centimes de coût en termes de rendement), de Groupama Gan Vie (335 centimes) et de MAAF Vie (181 centimes).

En faisant abstraction des assureurs vie qui étaient surexposés à la Grèce en 2011, le coût moyen de la restructuration de cette dette souveraine a été de 30 centimes. En intégrant ces quelques assureurs vie surexposés, le coût moyen monte à 95 centimes de rendement.

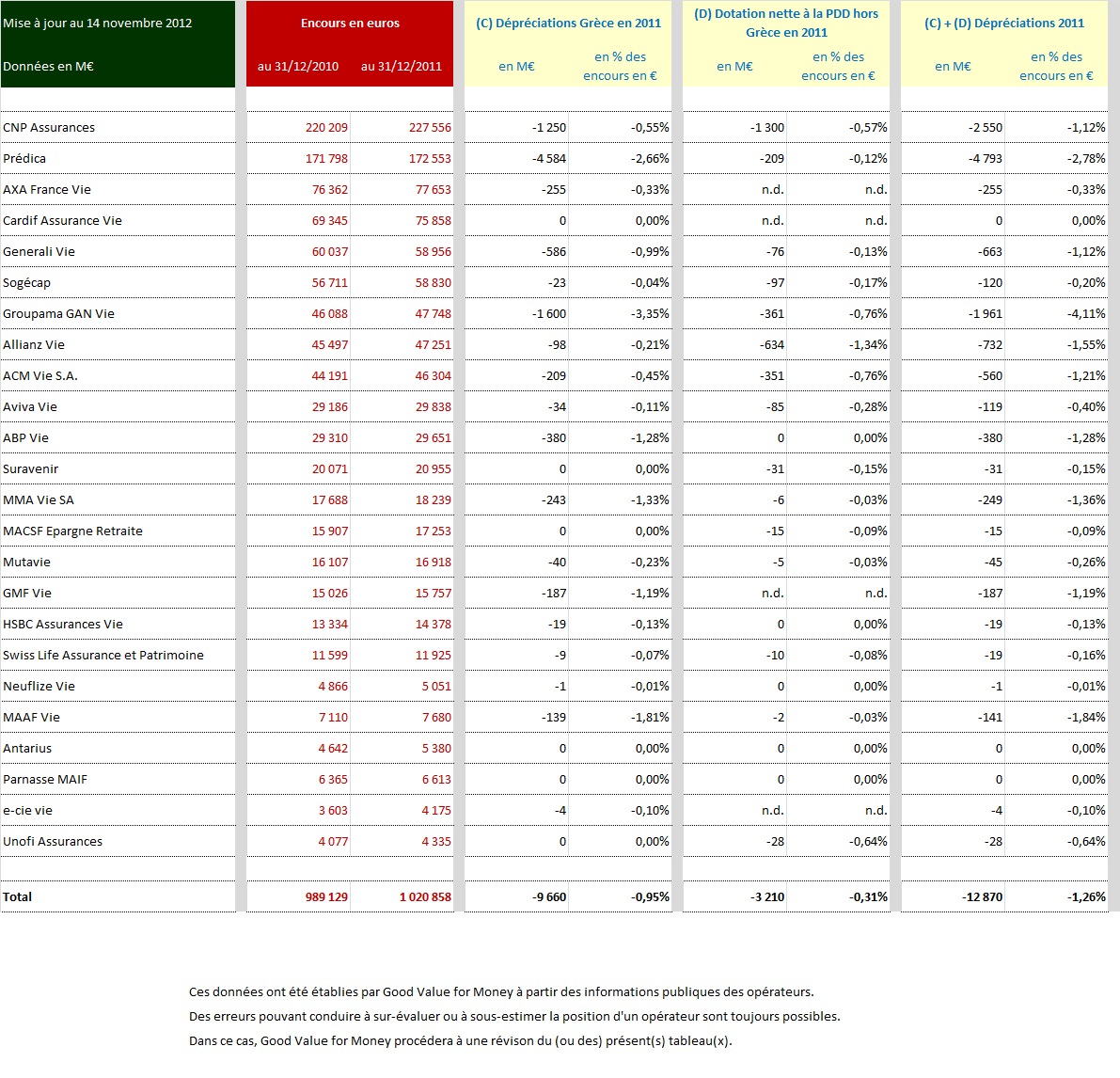

On constate de fortes disparités dans la manière dont les assureurs vie ont passé les provisions liées à la restructuration de la dette grecque :

La plupart des sociétés ont enregistré une PDD dans leurs comptes fin 2011, dans l’attente du dénouement complet de la restructuration de la dette grecque au printemps 2012.

D’autres sociétés ont imputé ces provisions pour partie à leur réserve de capitalisation. C’est notamment le cas de Groupama Gan Vie.

Certains, comme Mutavie, ont procédé à des opérations de « vendus-achetés » à l’automne 2011, afin d’aligner la valeur nette comptable de leurs obligations grecques en portefeuille avec leur valeur nette de réalisation (valeur de marché).

La chute très importante de certaines actions en 2011 (cas, par exemple, des lignes Société Générale et Véolia Environnement) a également conduit certains assureurs vie à devoir passer des provisions pour dépréciation durable (PDD) sur les titres en question. En moyenne, les dotations à la PDD (au-delà de la Grèce) passées fin 2011 par les assureurs vie ont pesé 31 centimes de rendement.

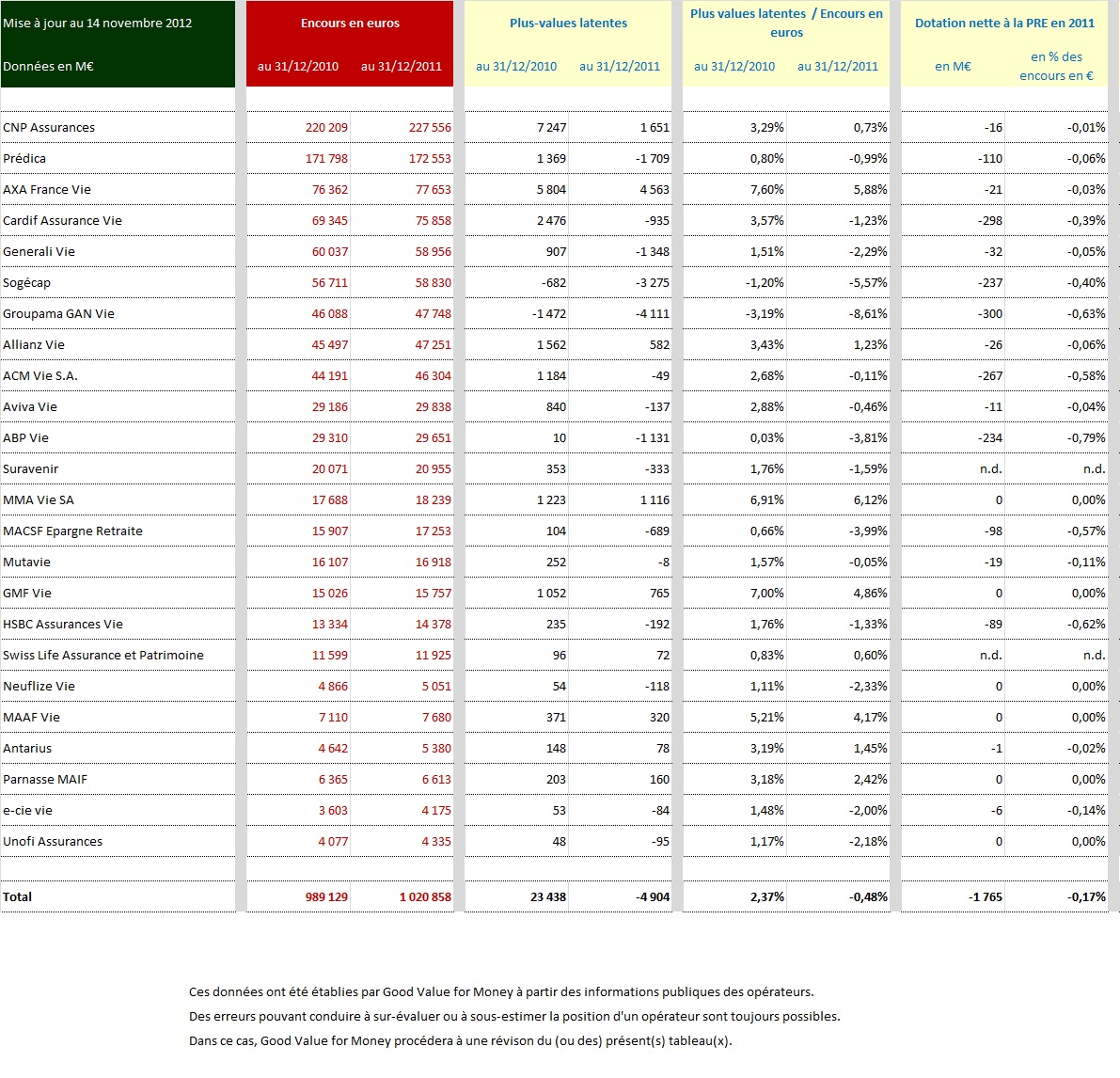

La fonte des plus-values latentes a accompagné celle des marchés financiers

Le niveau moyen de plus-value latente des assureurs vie sur leurs fonds en euros est passé d’une situation positive de 2,4 % fin 2010 à une situation de moins-value latente de - 0,5 % fin 2011. En conséquence, les assureurs vie ont dû, pour la plupart, passer une provision pour risque d’exigibilité (PRE).

La situation de moins-value latente des fonds en euros fin 2011 étant limitée à 0,5 %, les provisions pour risque d’exigibilité (PRE) passées ont été limitées ; elles ont pesé 17 centimes de rendement, en moyenne.

Si les marchés financiers restent aux niveaux actuels, la quasi-totalité des sociétés d’assurance vie ne seront plus en situation de moins-value latente. On devrait ainsi assister fin 2012 à des reprises des dotations à la provision pour risque d’exigibilité (PRE) passées dans les comptes fin 2011.

Les importantes dépréciations financières passées en 2011 ont conduit les assureurs vie à prélever dans leur provision pour participation aux excédents (PPE) et leur réserve de capitalisation pour servir des rendements corrects à leurs assurés

La PPE moyenne des assureurs vie est passée de 1,78 % de rendement en réserve en moyenne fin 2011 à 1,14 % fin 2011. En retirant Prédica et Groupama Gan Vie de la moyenne (en raison de leur surexposition à la dette grecque en 2011), on se situe à un niveau moyen de 1,31 % de PPE fin 2011.

Au global, le secteur a donc consommé 65 centimes de PPE en 2011 pour servir un rendement moyen de 3,00 % aux épargnants. Il restait toutefois 114 centimes de rendement en réserve sous la forme de PPE dans les comptes des assureurs vie fin 2011.

Pour autant, tous les assureurs vie n’ont pas prélevé dans leur PPE en 2011. Certains ont même été en capacité de la renforcer fin 2011 ; c’est notamment le cas de Swiss Life Assurance et Patrimoine.

La réserve de capitalisation a été peu ponctionnée par les assureurs vie en 2011 ; celle-ci est passée de 115 centimes en moyenne fin 2010 à 107 fin 2011.

Prédica et Groupama Gan Vie ont payé de lourds tributs en 2011

Dans le sillage de l’engagement du Groupe Crédit Agricole sur la Grèce, Prédica était très engagée sur les obligations grecques. La compagnie a ainsi dû passer 4,6 Md€ de dépréciations sur la Grèce et a prélevé 3,7 Md€ sur sa PPE pour servir des rendements acceptables à ses clients.

Comme le Crédit Agricole, Groupama Gan Vie était fortement exposée sur la Grèce ; la compagnie a dû passer 1,6 Md€ de dépréciation sur les obligations souveraines grecques. Par ailleurs, Groupama Gan Vie a été percutée par la chute des marchés financiers, combinée avec une forte exposition sur certains titres sensibles. La compagnie a ainsi dû passer 0,9 Md€ de PDD en 2011.

Ces deux dossiers sont désormais clos. Tant Crédit Agricole Assurances que Groupama s’attellent à redresser la barre.

Malgré les difficultés financières exceptionnelles de l’exercice 2011, aucun assureur vie n’a fait faillite. L’ACP a su suivre les cas particuliers délicats.

La démonstration en 2011 par le secteur de l’assurance vie français de sa capacité à résister à des événements financiers hors norme pose à nouveau la question de l’utilité et de la pertinence du Pilier 1 de Solvency 2.

Rédigé par Cyrille Chartier-Kastler

La présente documentation est la propriété exclusive de GVfM. Elle a pour objectif d'aider l'internaute dans sa compréhension des offres et des mécanismes de services financiers, ainsi qu'à contribuer à l'éclairer dans sa démarche de choix. Toute reproduction, représentation, diffusion ou rediffusion, en totalité ou partie, du contenu du site (textes, images, vidéos, extraits sonores…), sur quelque support ou par tout procédé que ce soit (notamment par voie de caching, framing) de même que toute vente, revente, retransmission ou mise à disposition de tiers de quelque manière que ce soit sont interdites. Le non-respect de cette interdiction constitue une contrefaçon susceptible d'engager la responsabilité civile et pénale du contrefacteur.